)

)

Le Plan de Financement en PME de A à Z

En tant que DAF, vous êtes régulièrement confronté dans la vie de l’entreprise à la réalisation d’un plan de financement. Qu’il s’agisse de la création de la société ou d’un projet d’investissement, ce tableau fait partie des éléments financiers essentiels à maîtriser correctement. Avec ce guide, faites le point sur sa composition détaillée et les objectifs qu’il poursuit. Vous découvrirez ensuite nos recommandations pour l’élaboration et l’analyse du plan de financement.

Sommaire :

1 - Plan de financement : définition et composition

2 - Quel est le rôle d’un plan de financement (PF) ?

3 - Comment construire et analyser son plan de financement ?

1 - Plan de financement : définition et composition

Élément incontournable dans un business plan comme dans un prévisionnel pluriannuel, le plan de financement se présente sous une forme très normée et facilement identifiable.

1.1 - Qu’est-ce que le plan de financement d’une entreprise ?

Document utilisé par les banques, investisseurs et DAF, le plan de financement sert à détailler les ressources et les emplois d’un projet. Il peut s’agir d’un investissement ponctuel, d’un prévisionnel sur 2 à 3 ans, du rachat ou de la création d’une société ou d’une activité. Dès lors que vous devez mesurer la capacité à financer quelque chose, le plan de financement constitue l’outil idéal.

1.2 - Composition d’un plan de financement

Tous les plans de financement se présentent de la même manière bien que certaines lignes restent nulles dans certains cas. Détaillons les emplois et ressources poste par poste.

a - Les emplois ou besoins du plan de financement

Dans tout projet, au démarrage ou ultérieurement, les besoins correspondent aux montants à décaisser par l’entreprise.

Les investissements constituent des emplois durables de haut de bilan, qu’ils soient :

incorporels (frais d’établissement, brevets, marques, fonds de commerce, logiciels, licences, etc.) ;

corporels (patrimoine immobilier, matériels et équipements) ;

financiers (titres de participation, dépôts et cautionnements et prêts accordés par l’entreprise principalement).

La variation positive du BFR (soit en cas de création, le BFR prévisionnel) représente aussi un emploi. En effet, elle exige de trouver un financement, généralement court terme pour couvrir cette hausse. La croissance d’une activité génère normalement une telle augmentation du besoin en fonds de roulement.

Les remboursements d’emprunts ou de comptes courants d’associés constituent aussi un emploi dans la mesure où c’est un décaissement de cash.

La distribution de dividendes est le dernier poste de la colonne emplois. C’est effectivement une sortie de trésorerie. Elle entraîne en outre une dégradation du fonds de roulement et des capitaux propres.

b - Les ressources du plan de financement

Le renforcement des capitaux propres comprend notamment l’apport initial en capital lors de la création de l’entreprise ainsi que les augmentations ultérieures. Il passe également par la perception de subventions d’équipement, une source de financement des immobilisations. Notez toutefois que leur versement intervient souvent en décalage par rapport aux investissements.

Les apports en compte courant et les souscriptions d’emprunts correspondent à des ressources financières externes à plus ou moins long terme. Avec une convention de compte courant bloquée, ces montants se reclassent en quasi-fonds propres sur le plan de l’analyse financière. Vous les excluez alors du calcul du taux d’endettement.

La réduction du besoin en fonds de roulement représente une ressource. En effet, cela signifie la baisse des créances clients ou des stocks, donc des actifs circulants et/ou l’augmentation des dettes fournisseurs.

Enfin, la capacité d’autofinancement (CAF) est une ressource fondamentale pour toute entreprise. C’est bien la faculté de l’activité courante à dégager des bénéfices encaissables. Vous excluez ainsi du compte de résultat de chaque exercice les charges et produits exceptionnels ainsi que les éléments calculés, provisions et amortissements. Sans CAF, sur le long terme, l’entreprise ne peut pas investir et sa pérennité est compromise.

1.3 - Modèle de plan de financement : exemple Excel

Avant d’entrer dans le détail des postes, voici un modèle de plan de financement pour deux situations différentes.

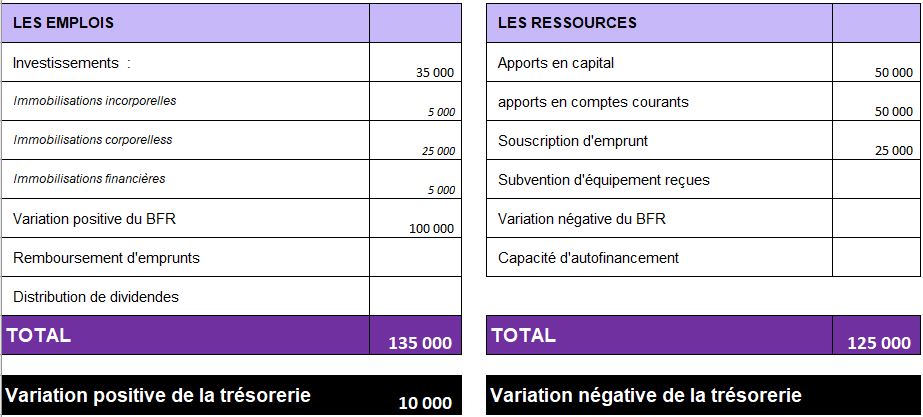

a - Exemple de plan de financement en cas de création d’entreprise

Dans cet exemple, la trésorerie ressort excédentaire grâce aux apports en compte courant nécessaires pour financer en partie le BFR de départ. L’entreprise prévoit un prêt bancaire pour acquérir une partie des investissements.

b - Exemple de plan de financement en année 3

Dans ce modèle de plan de financement, l’entreprise a dégagé des résultats en année 2 et peut verser des dividendes. La CAF prévisionnelle de l’année 3 s’élève à 70 000 euros. Elle vient conforter le fonds de roulement afin de couvrir la croissance du BFR due au développement du chiffre d’affaires. Ce prévisionnel aboutit aussi à une amélioration du cash qui se lit sur la ligne « variation positive de la trésorerie ».

2 - Quel est le rôle d’un plan de financement (PF) ?

À divers moments de la vie de l’entreprise, ce tableau occupe une place clé pour analyser l’évolution de la structure financière du bilan comptable. On distingue souvent plan de financement initial et plan prévisionnel à 3 ou 5 ans.

2.1 - Objectifs généraux d’un plan de financement

Avec un plan de financement, le DAF apprécie la faisabilité d’un projet. Il sert à vérifier les équilibres sur le plan de la trésorerie. Il conduit à rechercher des solutions en cas d’insuffisance de ressources ou d’emplois trop élevés. Il peut aussi impliquer de modifier l’ensemble d’un business plan. Ce document une fois finalisé, traduit après ces étapes itératives et ces analyses, la stratégie de l’entreprise en matière de financements.

2.2 - Plan de financement (PF) initial à la création de l’entreprise

Le créateur d’entreprise, avant de se lancer, prépare un business plan. Ce dossier complet décrit le projet avec le détail des hypothèses commerciales, le marché, la concurrence ainsi que les objectifs et actions. Il comporte une partie chiffrée avec un P&L et un bilan prévisionnels, un budget de trésorerie et un plan de financement initial voire à trois ans.

Cet exercice aide l’entrepreneur à identifier le montant de l’emprunt à obtenir pour compléter l’autofinancement. Le PF vise à mener à bien le projet initial et à couvrir les besoins de trésorerie du démarrage. Il crédibilise la démarche du fondateur face à ses banquiers ou investisseurs.

2.3 - Plan de financement pluriannuel pour un projet de croissance

Pour franchir une nouvelle étape de croissance, l’entreprise doit souvent investir et assumer une progression de son BFR. Qu’il s’agisse de réaliser une levée de fonds auprès d’investisseurs ou de banques, le principe demeure le même. Les hypothèses financières du business plan comprennent aussi un plan de financement pluriannuel sur 3 à 5 exercices généralement. Il indique aux organismes prêteurs la capacité de l’entreprise à atteindre ses objectifs sur plusieurs années et avec une structure financière saine.

2.4 - Plan de financement prévisionnel et processus budgétaire

Enfin, les entreprises qui appliquent un processus budgétaire détaillé chaque année se préoccupent aussi du plan de financement prévisionnel. En effet, à côté des documents classiques comme le compte de résultat prévisionnel et le budget d’investissement, ce tableau complète l’ensemble de la procédure. Il montre la variation du fonds de roulement ainsi que celle du besoin en fonds de roulement, et par conséquent celle de la trésorerie.

Le PF enrichit donc la prévision de cash et la stratégie de financement. Lors de la gestion du budget en N+1, vérifiez périodiquement le respect de ce plan.

3 - Comment construire et analyser son plan de financement ?

Quel que soit le cas de figure qui vous conduit à élaborer un plan de financement, vous procédez de la même manière. La gestion budgétaire ainsi que le chiffrage financier d’un business plan impliquent une démarche méthodique et itérative. À l’issue des premiers calculs, l’analyse de la cohérence et des équilibres peut exiger de revoir le projet ou une partie de ses hypothèses. Ce processus se reproduit plusieurs fois si nécessaire.

3.1 - Identifier les emplois à financer

Tant à la création que dans le cadre de la construction budgétaire annuelle, commencez par recenser les besoins ou emplois par année, si possible sur 3 ans minimum. Positionnez les investissements par période en respectant les dates de paiement des immobilisations.

Estimez le besoin en fonds de roulement de fin de période, par exemple selon une méthode normative. Déduisez-en la ligne « variation du BFR », positive ou négative. Si le montant est supérieur à zéro, c’est un besoin. Dans le cas contraire, saisissez-le dans la partie droite du tableau, les ressources.

Chiffrez ensuite les diminutions des dettes financières (crédits et emprunts ainsi que les comptes courants d’associés), exercice par exercice.

Enfin, la distribution de dividendes à inclure à la droite du tableau dépend de la politique de rémunération des actionnaires et du niveau de bénéfices dégagés. En fonction du montant du fonds de roulement et de celui des capitaux propres, l’entreprise peut préférer différer le versement de dividendes. Le montant de ce poste se confirme après finalisation du plan de financement global et le contrôle des équilibres.

3.2 - Identifier les ressources qui financent les emplois

Procédez de la même manière pour chaque poste de la colonne ressources.

Positionnez la variation négative du BFR le cas échéant. Évaluez la possibilité de renforcer les capitaux permanents :

augmentation de capital par les associés actuels ou avec l’entrée de nouveaux investisseurs ;

apports en compte courant par les associés ;

estimation des subventions d’investissement potentielles ;

souscription d’emprunts, sachant que ce poste s’ajuste souvent en fonction du plan de financement global ainsi que des échanges avec les banques.

capacité d’autofinancement dégagée sur chaque exercice, en partant du compte de résultat prévisionnel pluriannuel.

3.3 - Rechercher l’équilibre du plan de financement

Comme évoqué, l’élaboration d’un bon plan de financement comprend plusieurs itérations dans la démarche. Le tableau ne doit pas forcément présenter un équilibre parfait avec le total des emplois égal au total des ressources, comme dans le cadre d’un investissement immobilier familial. Ici, la notion d’équilibre signifie la recherche d’un niveau de ressources cohérent face aux besoins.

Si la trésorerie nette diminue trop fortement sur plusieurs exercices à suivre, l’équilibre doit impérativement être retrouvé pour éviter la faillite. À la création de l’entreprise, veillez toutefois à financer les insuffisances de trésorerie. Mieux vaut dégager si possible plus de ressources que d’emplois afin de parer aux imprévus. Une start-up en revanche, présente un mode de fonctionnement avec plus de dépenses les premières années que d’encaissements. L’essentiel consiste à trouver l’équilibre sur la durée.

Enfin, la notion d’équilibre concerne aussi les types d’emplois et de ressources du plan de financement. Les actifs durables, les immobilisations, se financent par les capitaux permanents, sachant qu’un équilibre aussi est à rechercher entre fonds propres et emprunts. L’augmentation du BFR se couvre par la progression du fonds de roulement, puis par des crédits de campagne ou à court terme.

3.4 - Analyser la cohérence du PF avec l’ensemble du business plan

Tous les tableaux élaborés tant pour le chiffrage du business plan que du budget doivent présenter de la cohérence entre eux. La CAF du plan de financement se contrôle à partir des postes du compte de résultat. Les remboursements ou souscriptions d’emprunts doivent aussi se retrouver dans la variation des bilans prévisionnels d’une année sur l’autre. Il en va de même pour chaque montant du plan de financement. Procédez à cette vérification de vos données avant de diffuser les chiffrages financiers aux associés ou aux banques.

3.5 - Analyser et compléter le plan de financement : ratios à calculer

Lorsque le tableau est finalisé, vient le moment d’en déduire plusieurs indicateurs utiles pour la gestion de l’entreprise. Les différentes lignes du plan de financement permettent de réaliser aussi une projection du bilan à la clôture de chaque exercice. Avec ce bilan prévisionnel, vous disposez des montants pour calculer vos ratios. Ils participent à l’élaboration d’un diagnostic financier de l’entreprise.

Ainsi vous calculez par exemple :

l’autonomie financière soit les fonds propres rapportés au total du bilan ;

la capacité de remboursement, c’est-à-dire le rapport entre l’endettement financier net et la CAF (en combien d’années l’entreprise peut-elle rembourser ses dettes ?) ;

l’indépendance financière, donc les capitaux propres divisés par les capitaux permanents ;

la liquidité générale qui correspond à l’actif circulant (créances et stocks) divisé par le passif circulant (dettes fournisseurs, sociales et fiscales).

Le plan de financement d’une PME, un outil essentiel à vos projets

Sans stratégie de financement claire, l’entreprise peine à passer les premiers mois de la création. Ce tableau essentiel pour visualiser les équilibres entre emplois et ressources fait partie des documents prévisionnels du DAF. Il accompagne judicieusement le compte d’exploitation prévisionnel. Simple à mettre en place, ne vous privez pas de cet outil de gestion financière.

)

Laurence Kermorgant

Laurence Kermorgant est rédactrice web SEO. Diplômée d'expertise comptable, Laurence a 30 ans d'expérience professionnelle dans les métiers de la banque, du commissariat aux comptes et de la finance d'entreprise. Elle a exercé principalement dans les secteurs de l'agroalimentaire et de la métallurgie, tant dans des PME françaises que des groupes anglo-saxons et américains.

)

)

)

)

)